Смешанная формула SB также применяется в семьях, где один из супругов зарабатывает много, а доход другого супруга не так высок, и они не могут внести равный вклад в семейный бюджет и покупку дивана. В такой ситуации трудно сохранить финансы полностью разделенными.

Как вести семейный бюджет

Рано или поздно каждый задается вопросом, где его деньги. Если вы живете один, ваш доход делится в соответствии с вашими пожеланиями и предпочтениями. Женатые люди с детьми должны рассчитывать свои расходы и планировать их заранее.

Прочитайте нашу статью, чтобы узнать, как правильно и экономно вести семейный бюджет на месяц, как подойти к планированию на год и что вы можете сделать, чтобы сэкономить деньги.

Зачем нужно контролировать финансы

Если вы будете регулярно записывать, на что вы тратите деньги, вам будет легче понять, что делать, чтобы их сэкономить. Слежение за своими деньгами не только дисциплинирует вас, но и помогает избежать ненужных покупок и ведет к большему богатству. Но это не единственные причины, по которым вам следует взять за привычку корректировать свои расходы.

Разумная экономия и планирование помогают:

- Достигать поставленных задач. Вы решили приобрести новый холодильник и с каждой зарплаты в течение трёх месяцев откладывали на него по пять тысяч рублей. В конце четвёртого месяца новая техника будет украшать Вашу кухню. Цель достигнута, а финансовая стабильность семьи не пострадала. Вы заранее знаета, на какую сумму не стоит рассчитывать и планируете месячные траты, исключая отложенные пять тысяч.

- Контролировать поток денежных средств. Забыв о кредите на машину, Вы купили себе новые туфли и сумку. На долг придётся занимать у знакомых или родственников. Это значит, что в следующем месяце нужно будет отдать двойную сумм: часть банку, часть тем, кто дал денег. Чтобы семья могла прожить это время, нужно будет снова занимать или сокращать траты и отказаться от большинства удовольствий.

- Оптимизировать средства. Вы просмотрели несколько списков и пришли в ужас от того, сколько ненужных вещей ежедневно покупаете. Потраченные на ерунду деньги можно использовать рациональнее, например, откладывать на летний отдых или на покупку желанной норковой шубы жене или нового костюма мужу.

- Решиться на непредвиденные траты. Вы сможете откладывать деньги. Момент, когда их придется потратить, не обязательно должен быть чем-то плохим. Друзья могут пригласить Вас на турбазу на несколько дней или дочь попросит деньги на поездку с классом по Золотому кольцу России. Да, этих событий Вы не ожидали, но отказаться от них по материальным причинам уже не сможете.

- Укрепить семейные отношения. Наглядность списков позволяет понять, где нужно сократить убытки, а где увеличить бюджет. Можно будет тратить больше на совместное времяпровождение и меньше на вредную еду или ненужную одежду. Цена блузки, которую Вы надели один раз, – это поход в кинотеатр для четверых человек, с попкорном и кока-колой для каждого.

- Найти рычаг давления. Дети не будут ныть, что им давно ничего не покупали, ведь всегда можно показать им перечень последних вещей. Мужу или жене, которые слишком много говорят об экономии, можно показать, сколько денег уходит на сигареты или еженедельные посиделки с подружками в кафе.

- Стабилизировать своё положение. В условиях современной экономики нельзя быть уверенным в том, что завтра Вы не останетесь без работы. Оптимальное распределение денег даст возможность продержаться некоторое время, если «черный день» неожиданно наступит.

Ошибки новичков

Существует тонкая грань между экономией и жадностью. Когда дело доходит до семейного бюджета, многие начинают ущемлять своих близких.

Запись и анализ расходов в блокноте не означает, что вы должны запретить мужу традиционные походы на футбол или перестать тратить деньги на занятия танцами его дочери. Вы можете побаловать себя, заказав нездоровую, но популярную пиццу или время от времени выбираясь поесть в ресторан.

Вам не нужно отказываться от шоколадки, если вы не можете жить без сладкого, чтобы сэкономить 60 рублей, но вы можете отказаться от покупки воды в магазинах. Лучше купить хорошую бутылку и взять ее с собой, чтобы пить из дома.

Экономия денег — это цель, не нужно доводить ее до крайности.

Зачем вести семейный бюджет

Есть много причин для того, чтобы взять свои финансы в свои руки и взять их под контроль. Поэтому стоит решить для себя, готовы ли вы к этому.

Например, с помощью домашнего бюджета (HFB) вы можете вести точный учет своих расходов и доходов, чтобы знать, куда идут ваши деньги. Неконтролируемые расходы могут «съесть» много денег, потому что мы часто покупаем ненужные мелочи, которые могут стоить больше, чем продукты или бензин.

С помощью СРБ вы можете планировать важные расходы, рассчитывать ежемесячные платежи по кредиту с точностью до рубля, оплачивать досуг ребенка и новогодние покупки.

Вы можете откладывать деньги на крупные покупки, не беря кредит в банке. Например, если вы ведете бюджет и следите за своими деньгами, вы можете откладывать деньги на семейный отдых.

Имея счет SBS, у вас есть подушка безопасности на случай непредвиденных и неприятных ситуаций. Это не просто сберегательный счет, это также ваш фонд на случай чрезвычайных ситуаций в семье, таких как увольнение, несчастные случаи и срочные операции.

Это не самая позитивная часть ваших ежемесячных расходов, а копить на «подушку безопасности» довольно скучно, потому что это не покупка мечты. Однако вы должны рассматривать его как основу вашего капитала; часть его можно использовать, например, для инвестиций.

Типы семейного бюджета

Не существует патентованного рецепта того, как следует распределять деньги в семье. Каждая пара распоряжается своими деньгами по-своему, так, как им удобно. Это зависит от жизненных планов членов семьи и от того, насколько эти планы пересекаются в рамках семейной ячейки.

Совместный

В семье все деньги общие — все, что заработано супругами и другими членами семьи, считается совместным доходом. Пенсия бабушки, зарплата мужа и декретный отпуск жены.

- Денег на общие расходы больше.

- Легче вести учет.

- Показывает полное доверие супругов друг другу.

- Может приносить дискомфорт тому члену семьи, кто зарабатывает больше, ведь расходы одинаково делятся на всех.

- Теряется преимущество наличия денег на личные нужды.

- Обычно ответственность за учет бюджета лежит на одном члене семьи.

На самом деле, немалая часть населения нашей страны живет по принципу совместного СБ. Эта формула распространена еще с советских времен, когда зарплата каждого была фиксированной, а для большого рынка требовались совместные усилия.

В 1990-х годах совместное управление финансами было обусловлено тяжелым положением семей, которые оказались в центре исторических событий и столкнулись с различными тяжелыми экономическими кризисами. Привычка бросать деньги в «общий котел» сохраняется и по сей день, и многие считают ее удобной.

Фото.

Марина, 36:

«Еще до свадьбы мы с мужем вели совместный бюджет. Мы начали жить вместе как студенты и платили за квартиру и продукты вместе, работая на полставки — так было проще. Затем мы открыли небольшой бизнес, и доходы были объединены.

Мы обсуждали крупные покупки для каждого из нас — смартфоны и ноутбуки, автомобиль, дорогую одежду — в начале месяца. Если на семейном собрании мы решаем, что какой-то предмет необходим, мы его покупаем.

Мы живем в полном доверии друг к другу, и в нашей семье нет дисциплины, чтобы делать небольшие покупки для себя: поход в кафе с друзьями, новые шины для машины моего мужа. Главное, чтобы были покрыты расходы по ипотеке и кредиту, остальное достаточно.

Если ваш супруг согласен с таким подходом, вам следует поступить именно так. Таким образом, вы сможете гораздо быстрее накопить на новый автомобиль, первый взнос по ипотеке или отпуск на пляже. Следить за расходами и доходами гораздо проще, чем при использовании отдельных СБ.

С картой «Халва» вы можете копить вместе и получать cashback за покупки и проценты на баланс.

Смешанный

Это довольно распространенный способ управления СБ: Каждый член семьи вносит свой вклад в домашние расходы, но имеет собственные деньги для личных трат.

- Каждый несет ответственность за собственный заработок, ведь от него зависит удовлетворение потребностей всей семьи.

- Каждый имеет свои деньги, за трату которых не должен оправдываться перед супругом – так сохраняется личная независимость.

- Можно копить деньги для себя, создавать свою подушку безопасности.

- Если один из супругов зарабатывает больше, могут возникнуть разногласия из-за определения размера взноса в общий бюджет.

- Сложно вести общий учет доходов и расходов.

Как вести семейный бюджет

Все зависит от общих семейных целей на будущее — их нужно ставить вместе. Это может быть отпуск, покупка дома для отдыха или обучение ребенка за границей. Тогда появляется больше стимулов для ведения учета.

Далее подсчитайте все пассивные расходы: обязательные платежи по кредитам и ипотеке, кредитные карты, налоги, арендная плата и т.д. Не забудьте записать свои постоянные доходы — зарплату, дивиденды от активов.

Определите примерно, сколько времени вам потребуется, чтобы накопить желаемую сумму.

Фото.

Затем проанализируйте свои расходы за несколько месяцев и определите, какие статьи расходов вы готовы изменить, чтобы купить то, что вы хотите, а какие оставить без изменений.

Запишите все важные расходы, поговорите с супругом и вместе определите, в какой степени каждый из вас вносит свой вклад в бюджет. Примите решение об определенном способе управления финансами и придерживайтесь определенной стратегии.

Независимо от того, ведет ли ваша семья смешанный, индивидуальный или общий бюджет, важно следить за деньгами, чтобы не тратить их на мелочи. Ваша задача — вместе строить стабильность, это вопрос ответственности и финансовой грамотности.

Виды

Давайте поговорим о различных типах семейных бюджетов. Все отношения разные, и не существует идеального размера, который подходит всем, но есть три типа семейных бюджетов, один из которых обязательно сработает. Сядьте со своим партнером и обсудите все варианты, чтобы каждый чувствовал себя комфортно.

- Совместный семейный бюджет. Из названия понятно, что ответственны оба партнера. Крупные покупки и важные решения должны обсуждаться вместе. Заработанные деньги кладутся в одно место, откуда любой может взять на личные расходы. Лучше всего вести учет, чтобы в конце месяца подводить итоги вместе, без секретов и утаек.

- Раздельный семейный бюджет. Каждый тратит то, что зарабатывает, не отчитывается перед партнером. Учетом, планирование и анализом все занимаются самостоятельно и не обсуждают покупки друг с другом. Общие расходы: оплата за квартиру, коммунальные услуги, счета, плата за ребенка делятся пополам.

- Единоличный семейный бюджет. Один человек распоряжается заработанными средствами обоих партнёров. Подходит для пар, где партнер или партнёрша не умеют распоряжаться деньгами, много тратят и не хотят вникать в тонкости финансовой грамотности. Но стоит быть осторожным, такая разновидность держится на полном доверии. Если партнер склонен к тирании, лучше не доверять ему свои деньги, чтобы не оказаться в финансовой зависимости.

Где записывать учет расходов и доходов

Начнем с первого принципа успешного семейного бюджета — учета расходов и доходов.

Сначала необходимо создать таблицу данных и записать ее:

- все доступные источники дохода (зарплата жены, мужа, любые пособия);

- распределить расходы по категориям и подкатегориям, исходя из приоритетов и срочности;

- не забываем оставлять деньги на сбережения;

- в конце месяца проводим анализ.

Лучше всего начать с категорий расходов: Единовременные выплаты, оплата коммунальных услуг, интернета, телефона и т.д.

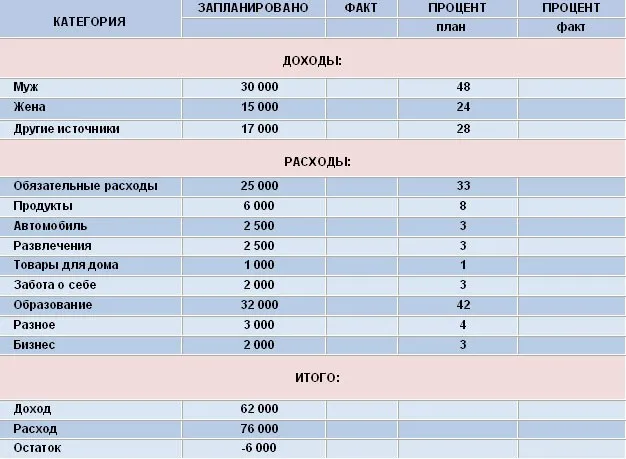

Предположим, муж и жена зарабатывают по 50 тысяч рублей, общий бюджет составляет 100 тысяч рублей. Стоимость квартиры — 30 тысяч рублей, коммунальные платежи — 5 тысяч рублей, остальное — 2 тысячи рублей, сбережения — 10 тысяч рублей. Остается 53 тысячи рублей. Деньги будут использованы для покупки продуктов питания, путешествий и личных расходов.

Вы можете фиксировать свои расходы и доходы письменно в блокноте, на ноутбуке или на компьютере в Excel или с помощью приложений для мобильного телефона:

- CoinKeeper;

- Monefy;

- Money Lover;

- ДзенМани;

- Spendee.

Записывайте все расходы, чтобы анализировать и выявлять ненужные покупки, искать пути сокращения расходов и оптимизации доходов.

Откладывайте на сбережения

Независимо от того, сколько вы зарабатываете, вы должны откладывать 10% на сбережения. Вы можете открыть депозит в разных валютах в банке или хранить деньги в банковской ячейке, но только ежемесячно. 10% — это немного, но это очень поможет вам в будущем.

На эти деньги вы можете путешествовать, покупать дорогую технику, исполнять свои мечты, лечиться, оплачивать обучение ребенка.

Когда сбережения достигнут значительной суммы, вы можете инвестировать часть из них в ценные бумаги, стартапы, собственный бизнес и драгоценные металлы.

Чтобы покупать акции и облигации с прибылью, вам нужен финансовый консультант и брокер.

Стартапы также являются рискованными инвестициями, если вы не знаете и не изучили все свои возможности. Анализ бизнес-планов и рынка поможет вам выбрать прибыльный новый бизнес, но опять же рекомендуется обратиться к эксперту.

Собственный бизнес — одна из лучших инвестиций, если вы все сделаете правильно. Конечно, ведение собственного бизнеса требует много усилий и терпения, но потом вы сможете окупить свои вложения и получить прибыль. Вы можете купить франшизу или реализовать собственную уникальную идею.

Из чего складывается семейный бюджет?

Выше мы объяснили концепцию семейного бюджета, а теперь рассмотрим, из чего он состоит.

Начнем, как правило, с доходов:

- заработная плата или доход от предпринимательской деятельности;

- доходы от имеющейся собственности;

- доходы от инвестиций (вклады, акции, золото, драгоценные металлы и т.п.);

- социальные выплаты: пенсии, стипендии, страховые выплаты;

- помощь родственников.

Теперь перейдем к расходам, которые включают в себя:

- затраты на питание;

- расходы на транспорт;

- траты на быт;

- оплата коммунальных услуг;

- оплата связи;

- личные траты каждого;

- спорт, образование;

- отдых, развлечения;

- вредные привычки;

- домашние животные;

- ежемесячные платежи по кредиту или оплата долгов;

- сумма, которая откладывается на накопления.

Другая классификация, которая немного проще. Доходы делятся на три группы.

- Денежные. Сюда относят зарплаты, деньги от бизнеса, пенсии, стипендии, операции с имуществом.

- Натуральные. Это всевозможные материальные блага в виде выигрышей, подарков, продуктового довольствия, выращенных на даче овощей, фруктов и т.д.

- Льготы. Например, льготные путевки в санатории или детские лагеря, школьные или студенческие проездные билеты, льготы на коммунальные услуги, лекарства и т.д.

Расходы здесь делятся на пять категорий:

- Питание.

- Товары длительного пользования: мебель, бытовая техника, машины.

- Услуги: транспорт, парикмахерские, спортзалы.

- Коммунальные платежи: электричество, вода, отопление, канализация.

- Культурно-бытовые нужды: рестораны, концерты, театры.

Опять же, приказ. Какой доход имеет ваша семья? Возможно, вы не используете все имеющиеся у вас ресурсы. Подумайте, как вы можете увеличить свой доход.

Как формируется семейный бюджет?

Мы отсортировали доходы и расходы, теперь важно подсчитать, сколько денег поступает и откуда они берутся, а также подсчитать расходы. Сядьте и запишите пункт за пунктом. Пока мы имеем приблизительную картину, но у нас уже есть диагноз, который мы можем использовать для определения диагноза.

Если расходы равны доходам, то бюджет сбалансирован. Это не такая уж плохая ситуация, как может показаться со стороны. В лучшем случае семья тратит заработанные деньги и ничего не откладывает. Но если доход составляет 100 000, а 70 000 из них уходят в долг, нужно срочно что-то делать. В такой ситуации трудно даже думать об экономии и строить долгосрочные планы.

Когда расходы превышают доходы, возникает дефицит. А вместе с ним стресс, ссоры и прочие ужасы. Во-первых, разберитесь с причинами такой ситуации, а во-вторых, прочитайте книгу Джорджа Клейсона «Самый богатый человек в Вавилоне» и сделайте заметки.

Книга «Самый богатый человек в Вавилоне» дает основы понимания экономических законов, законов богатства и правил избавления от «тощего кошелька». Книга написана простым языком и в повествовательной форме и рекомендуется всем школьного возраста и старше.

Когда доходы превышают расходы, можно говорить о профиците или сбережениях. Это хорошая ситуация, когда семья позволяет себе откладывать деньги на отпуск или образование, создавать «подушку безопасности» и чувствовать себя комфортно.

Если за последний месяц возникли непредвиденные расходы, которые выходят за рамки обычного, не спешите делать плохой прогноз. При расчете рекомендуется учитывать доходы и расходы за шесть месяцев.

Распределение. Определите состояние своего бюджета, проанализировав свои доходы и расходы за шесть месяцев.

Как накапливать

Чтобы успешно копить, нужна цель, например, построить дом, купить машину или организовать необычное путешествие.

Было время, когда я не хотел экономить в условиях ограниченного бюджета. В то время казалось более мудрым улучшить качество жизни. Потом я понял, что моя цель — это душевное спокойствие, то есть финансовая подушка безопасности. Это дает уверенность в том, что если случится худшее, у вас будет достаточно времени, чтобы принять взвешенное решение, а не действовать импульсивно.

Что показала самоизоляция

Самоизоляция в 2020 году научила многих жить по-другому. Доходы уменьшились, расходы сократились. Самое время понять, почему — какие элементы расходов привели к экономии — и сделать выводы о том, как правильно их учитывать. Из очевидного:

- мы стали меньше тратить на транспорт;

- продукты покупали бегом и по списку, чтобы сократить время пребывания в магазине;

- не тратили деньги на развлечения: не ходили в театр, гости, не «веселили» детей;

- экономили на сфере услуг: не ходили в парикмахерскую, фитнес.

Вряд ли кто-то почувствует себя счастливее, если сможет сэкономить на парикмахере. Но дело в том, что пандемия дала нам возможность понять, как мы тратили деньги раньше и как мы тратили их в условиях ограничений.

Зачем нужен семейный бюджет

Некоторые люди на постсоветском пространстве неправильно понимают понятие бюджетирования, ассоциируя его исключительно с экономией, которую они воспринимают очень негативно, как нечто постыдное. Или они считают, что бюджетирование нужно только тем, у кого мало денег. Но я могу сказать вам по собственному опыту: чем больше у вас денег, тем больше вам нужен бюджет.

Дело в том, что бюджет нужен не для того, чтобы экономить деньги, а для того, чтобы все контролировать. Это означает не только сокращение расходов, но и их увеличение. Вам нужен порядок в ваших финансах, чтобы во всем был порядок. Тогда вам будет легче ставить цели и достигать их.

Ведение бюджета позволяет вам использовать средства более эффективно и, прежде всего, более осознанно. Никого не удивляет, что в бизнесе есть бухгалтер, который балансирует дебеты и кредиты и решает, куда идут деньги. То же самое относится и к семейному бюджету — это финансовый план семьи. Я думаю, что нечто подобное должно преподаваться в школе.

Преимущества

- Контроль. Вы всегда четко знаете, на что вы тратите деньги. Не возникает вопросов, а куда ушло пол-зарплаты, и кто ее потратил. Тоже самое с доходами, особенно актуально, если у вас несколько источников и они меняются. У меня есть свое ИП и для него я тоже веду бюджет — бухгалтерию в Мое Дело.

- Сознательный выбор. После пары месяцев ведения бюджета вы реально узнаете, сколько составляет каждая статья расходов, и возможно захотите скорректировать её — уменьшить или увеличить. В итоге устраните ненужные вам траты, а также узнаете, куда вы «жмотите» тратить (например, на здоровье или спорт, так часто бывает).

- Удобно для увольнения и во время кризисов. Можно рассчитать, насколько хватит вашей финансовой подушки безопасности и когда крайний срок выхода на работу или получения дохода.

- Нет долгов. Минимизируется залезание в долги/кредиты, потому что можно заранее все рассчитать и избежать этого. Бюджет дисциплинирует!

- Проще планировать крупные траты. Если вы хотите купить машину или поехать на Мальдивы, то с бюджетом — это намного проще сделать. Вы сможете узнать, в каком месяце у вас появится достаточная сумма, или как нужно изменить объем трат/доходов, чтобы эта сумма появилась.

- Финансовый вектор. Бюджет очень хорошо показывает, куда ведет ваш подход к финансам, к процветанию или банкротству. Возможно пора менять работу для увеличения дохода, формировать подушку безопасности, инвестировать процент от дохода.

Я занимаюсь бюджетированием с 2008 года. Я попробовал его однажды, и он мне понравился. Благодаря бюджетированию я смог спланировать не одну поездку, положить сбережения на счета и инвестировать через Tinkoff Investments. Больше всего мне нравится чувство уверенности в завтрашнем дне, потому что все расписано на год вперед.

«Раз в бюджет» очень помог мне, когда меня сократили в 2010 году: Тогда я сразу же подсчитывал, сколько месяцев у меня будет свободных, в какие страны я поеду и какие вещи куплю. Таким образом, я знал, в каком месяце у меня будет доход.

Недостатки

- Отмечание трат и планирование семейного бюджета занимает время, но при правильном подходе можно почти все автоматизировать. Хотя порой бывает даже приятно сесть на полчасика и прикинуть свои финансовые цели на ближайший год.

- Есть вероятность слишком углубиться в подсчеты, считая все до изнеможения и анализируя, в каком из супермаркетов дешевле покупать гречку, а в каком туалетную бумагу. Надо помнить, что бюджет — это инструмент, а не самоцель.

- Дополнение к предыдущему пункту. Есть вероятность залипнуть на текущей планке дохода и сосредоточится только на экономии. Или иначе, «не разрешать» иметь себе больше денег, этакий психологический барьер.

Как вести семейный бюджет

В итоге я воспользовался приложением Zen Money. Она доступна для Android и iPhone. Во-первых, расходы теперь синхронизируются самостоятельно (непосредственно из онлайн-банка). Во-вторых, все находится в мобильном приложении, а не в веб-версии. Вы можете протестировать его в течение 30 дней по ссылке.

Каждый сам решает, насколько подробный бюджет ему нужен. Сначала я вела очень подробный бюджет, чтобы понимать, куда и на что я трачу, а потом начала округлять и стала меньше контролировать свои расходы. В итоге у меня был «текучий» бюджет, без строгого планирования. Однако самый важный результат — это не тратить без необходимости, соизмерять расходы и доходы (потребности и возможности), а также не экономить ради экономии.

Доходы и расходы

Бюджет состоит из элементов доходов и расходов. Поэтому в процессе работы следует отмечать эти статьи вручную или автоматически, чтобы можно было сравнить фактические расходы с запланированными.

Статьи дохода — это все ваши источники дохода: Зарплата, проценты по вкладам, частичная занятость. Все очень просто.

Данные о расходах — это все ваши расходы, разбитые по категориям: Еда, аренда, коммунальные услуги, автомобиль, транспорт, покупки, путешествия. Часто расходы делятся на 2 категории (обязательные и необязательные), и вам необходимо разбить их на подкатегории.

Количество расходов может быть любым. Я начал с большого количества деталей, а затем упростил все и объединил многие предметы. Если вы не знаете, с чего начать, начните с какой-либо одной статьи, которая обычно становится понятной после нескольких месяцев составления бюджета.

Как минимум, вам нужно определить статьи расходов, которые необходимо отслеживать. Например, некоторым нужно будет отделить «еду» от «напитков», другим — разделить «покупки» на «одежду» и «украшения». Чтобы понять, сколько средств тратится и куда они идут, и проверить, не тратите ли вы больше, чем планировали, если у вас есть такая возможность.

Но вы также можете сгруппировать несколько различных категорий расходов в одну категорию под названием «прочие расходы» — квартплата, коммунальные услуги, транспорт, домашний интернет, мобильный телефон. Это регулярные расходы, которые не меняются с годами и не нуждаются в учете. Или вы не планируете их менять.

Также полезно рассмотреть категории расходов, в которых вы ограничиваете свой кошелек — спорт, здоровье, красота, театр. Чтобы заставить себя потратиться на них, утопите в себе лягушку, как только запланируете их. Не обязательно эти категории, вот мой пример, я всегда откладываю на здоровье.

Планирование бюджета

Бюджетирование основано на планировании расходов на месяц и последующем соблюдении этого плана. В конце месяца вы узнаете, отклонились ли вы от плана и в какой степени.

Главное — не тратить больше, чем у вас есть. Чтобы не влезать в долги, не брать кредит и не жить с пустым кошельком несколько недель до дня зарплаты. Цель бюджета — быть сознательным в своих расходах и избегать импульсивных покупок, которые обычно оказываются в вашем гардеробе.

Вы должны составить свой бюджет таким образом, чтобы каждый месяц у вас был положительный баланс (резерв), то есть положительная разница между доходами и расходами. Если ваши доходы/расходы нерегулярны, вам не следует смотреть на развитие каждый месяц, а только раз в квартал или год. Не живите в дефиците и не увеличивайте количество кредитов, это ни к чему хорошему не приведет.

Программы для ведения семейного бюджета

Как выбрать программу

Между тем, существует множество готовых сервисов и приложений для ведения бюджета.

В итоге я воспользовался приложением Zen Money. Она доступна для Android и iPhone. Во-первых, расходы теперь синхронизируются самостоятельно (непосредственно из онлайн-банка). Во-вторых, все находится в мобильном приложении, а не в веб-версии. Вы можете протестировать его в течение 30 дней по ссылке.

Некоторые сервисы имеют свой сайт и мобильное приложение, некоторые — только приложение, а некоторые — только сайт. На мой взгляд, удобнее, если вы можете пользоваться как приложением на мобильном телефоне, так и онлайн-версией сайта с ноутбука. Это была одна из причин, почему я выбрал Дебеденги в то время и придерживался его на протяжении многих лет.

Как я выбирал программное обеспечение для составления семейного бюджета? Я зашел в Google Play, скачал около 5 приложений для Android, которые мне понравились по скриншотам, отзывам и описаниям, и начал их тестировать. На каждое приложение ушло около 10-20 минут. Остались два, которые имели для меня меньший смысл, или, другими словами, с которыми я чувствовал себя комфортно в рамках бюджета. Это важно для того, чтобы все было интуитивно понятно. Затем я провел несколько дней, пытаясь списать расходы, чтобы понять, комфортно мне или нет.

Кстати, для планирования инвестиций я использую сервис Intelinvest. По ссылке вы получаете 20% скидку на оплату при регистрации. Я пока не нашел ничего лучше.

Сервис Дребеденьги

С 2013 года я перевел свой бюджет на обслуживание в Drebedengi и очень доволен. Теперь все расходы автоматически вносятся в мой бюджет из банковских сообщений и push-сообщений, что является очень важной и необходимой функцией. Таким образом, если вы не используете много наличных (а я стараюсь свести это к минимуму), вам не придется проверять почти ничего.

Здорово, что учет расходов и доходов ведется автоматически не только на моих собственных картах, но и на картах моей жены. Мне остается только время от времени заглядывать в бюджет и проверять, все ли в порядке.

Особенностью сервиса является то, что все функции, включая составление расписания, находятся на сайте, а мобильное приложение работает как дополнительный модуль. Он сканирует расходы (есть также возможность вводить их вручную), вы можете проверить баланс всех ваших счетов и посмотреть, сколько вы потратили за месяц. Читайте отдельный пост о том, как использовать Moneybags, иначе пересказывать слишком долго.

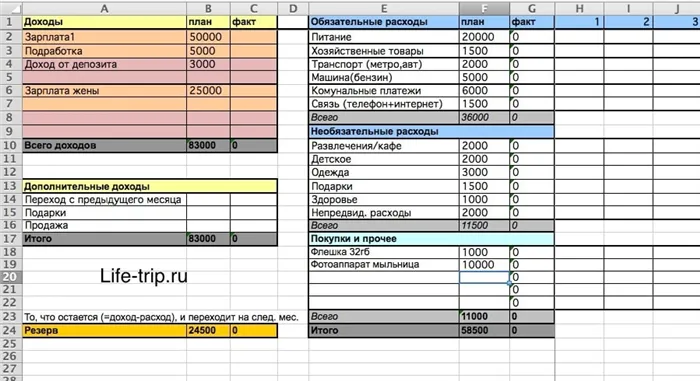

Как вести бюджет в таблице Excel

Вы можете составить себе удобную таблицу семейного бюджета в Excel. Это может быть проще, если начать с…. Однако, на мой взгляд, это может уберечь вас от ненужных изменений. В конце концов, проще использовать готовый шаблон, чем создавать свой собственный.

Я составлял бюджет в Excel с 2008 по 2013 год, поэтому тогда было не так много вариантов. Вы можете скачать простую версию моего первого шаблона бюджета. Или более сложный вариант, учитывающий различные каналы доходов/расходов (карты, электронные деньги).

Один лист excel соответствует одному месяцу. Бюджет планируется ежемесячно и на 2-3 месяца вперед. Для планирования на шесть месяцев вперед необходимо создать еще 6 листов под названием «Месяц-Год» (чтобы формула работала) и так далее.

Каждый месяц имеет две колонки — запланированные расходы и фактические расходы. В первой колонке указаны запланированные расходы, во второй — фактические.

В моем файле есть формулы (особенно вторая), если вы не разбираетесь в них, лучше попробуйте составить свои или воспользоваться готовым сервисом. В противном случае вам придется выяснять это самостоятельно. Короче говоря, во втором файле вы можете записывать расходы в день, в зависимости от того, как вы их потратили: Наличные, электронные деньги, карты. Затем баланс рассчитывается точно таким же образом для всех мест, где хранятся средства.

Как ставить финансовые цели?

Но вернемся к целям личного бюджета. Как минимум, вы должны знать, как правильно их установить. Давайте определим основные характеристики целей:

— Ограничение по времени.

Например, я хочу накопить 1000 евро на отпуск через 11 месяцев — четко определенная цель. Она отвечает всем условиям и, скорее всего, будет достигнута.

Финансовые цели делятся на краткосрочные (крупная бытовая техника, отпуск, ремонт), среднесрочные (автомобиль, образование, здоровье) и долгосрочные (недвижимость).

Понимание этого поможет вам расставить приоритеты, чего вы хотите достичь в первую очередь, и соответствующим образом спланировать свой финансовый бюджет.

Интересное представление о составлении бюджета доходов и расходов можно получить, изучая финансовые привычки и опыт людей в разных странах. В одной из наших статей мы рассказывали о подходе скандинавских стран к составлению личного и семейного бюджета.

Личный бюджет на месяц или год

Давайте поговорим о том, как вы можете отслеживать свои доходы и расходы. Для начала достаточно блокнота в клеточку, где можно записывать все источники дохода и составить таблицу расходов, но можно использовать и Excel.

Если вы новичок, не стремитесь к всеобъемлющему бюджету, а начните с малого: Определите свои основные источники дохода и основные расходы. Если вам удастся поддерживать бюджет на этом уровне из месяца в месяц, вы можете уточнять его и дальше. Например, отделите воду, отопление, электричество и т.д. от счета за коммунальные услуги.

Другой вопрос — смотреть ли на личный бюджет (расходы и доходы) только на ежемесячной или на ежегодной основе. Это вопрос личного удобства и задач, которые вы хотите решать.

Таблица доходов и расходов семьи

Высший пилотаж финансового планирования — это электронная таблица расходов и доходов на каждый день. Несомненно, полезно делать это регулярно, но мало кто готов к такой кропотливой работе. Поэтому давайте поговорим о том, как это можно упростить.

Сервисы для планирования личного бюджета

Вопрос «Как правильно вести бюджет?» полностью решается с помощью нескольких профессиональных инструментов, таких как специализированные приложения для ведения журнала расходов и личного финансового учета в целом. Давайте поговорим о восьми из них.

Быстрый бюджет, менеджер расходов

Это приложение поможет вам следить за своими финансами и ежедневно анализировать свои расходы, что способствует экономии. В нем есть обзорная страница, которая показывает движение денежных средств, и вы можете настроить ее в соответствии со своими потребностями.

В приложении вы можете просматривать свои консолидированные расходы за месяц, неделю и день, а также использовать аналитические функции. Все просто.

Основные функции доступны бесплатно, есть и платные подписки. В Google Play Market она получила оценку 4,6 из 5.

Доходы и расходы

Приложение, которое поможет вам придерживаться своего бюджета, позволяя сравнивать доходы и расходы, просматривать их по дням и персонализированным категориям. Есть возможность создать отдельный бюджет на неделю или месяц с различными категориями, а также функция отложенных платежей, которая позволяет легко отслеживать предстоящие платежи и отправлять уведомления. Приложение также генерирует отчеты и создает резервные копии. К недостаткам можно отнести отсутствие русскоязычного интерфейса. В Google Play Market она получила оценку 3,9 из 5.

Кошелек

Wallet — это приложение, которое не только помогает управлять личным бюджетом в режиме онлайн: Он поможет вам не только следить за своими расходами, но и планировать их на месяц, год или десять лет вперед. Вы можете синхронизировать банковские операции автоматически и по категориям.

Wallet показывает, как следить за личными финансами и составлять гибкий бюджет в зависимости от того, какой цели вы хотите достичь, будь то выплата долга, покупка автомобиля, недвижимости или что-то еще. Приложение имеет рейтинг 4,7 из 5 в Google Play Market.

Bluecoins

Приложение предоставляет отчеты и анализ для более эффективного управления доходами и расходами. Сервис показывает, как правильно вести финансовые записи не только в контексте семьи, но и в контексте малого бизнеса. Можно экспортировать ежемесячные отчеты о расходах в виде электронной таблицы или в формате PDF. Рейтинг Google Play Market 4,4 из 5.

Тошл Финанс

Простое приложение для централизованного управления банковскими счетами, картами и наличными. Он предоставляет обзор личных расходов: сколько тратится и сколько экономится, включая круговые диаграммы, пузыри, карты расходов и т.д. Он позволяет планировать финансы по категориям, ярлыкам, счетам и временным периодам. Он уведомляет вас, когда у вас заканчиваются деньги. Оценка 4,4 из 5.

Раздельное

Это приложение пригодится всем, кому интересно, как отслеживать расходы нескольких членов семьи. Он может отслеживать разбивку расходов по дому для каждого члена семьи, каждого партнера. Он также подходит для разделения расходов между людьми, путешествующими вместе. Приложение может отслеживать ваш личный бюджет, учитывая совместные расходы: сколько вы должны своим друзьям, сколько они должны вам, сколько потрачено и сколько денег осталось.

Рейтинг на Google Play Market 4,3 из 5. Из минусов — отсутствие интерфейса на русском языке.