Петр и Ирина вместе уже три года. Они воспитывают сына, но не женаты. Петр не делал им предложения, а Ирина не хотела рисковать своим состоянием. Она уже 10 лет расширяет свой бизнес — у нее два обувных магазина, — а недавно купила квартиру и начала строить загородный дом.

Как правильно распределить семейный бюджет: тонкости и нюансы

В последнее время нечасто случается, что супруги объединяют все свои доходы. Обычно бывает иначе: муж и жена кладут свои сбережения на отдельные банковские карты и делят расходы по мере необходимости. При этом одному из супругов кажется, что он вкладывает в семью гораздо больше, а другому — что супруг только откладывает деньги…..

В результате возникают недопонимания и споры, которые затем приводят к разладу в семье. Можно ли избежать конфликтных ситуаций и как составить семейный бюджет, которым все будут довольны?

Что значит семейный бюджет и зачем его вести

Семья — это как маленькая страна: есть глава, советник и люди, которые помогают, а также цифры расходов и доходов. Главное — разумно планировать и распределять семейный бюджет. Как экономить деньги? Как правильно разделить деньги в семейном бюджете, не отказывая себе во всем необходимом? Вам необходимо составить таблицу, в которой будут учтены деньги, поступающие в ваше хозяйство, и расходы. Такая четкая форма позволит вам увидеть общую картину и, если необходимо, изменить свои привычки в расходовании средств.

Деньги — это очень мощный инструмент в жизни человека. С их помощью вы можете сделать свою жизнь более комфортной и купить необходимые вам вещи. Однако если вы не будете правильно распоряжаться деньгами, вы можете потратить их впустую, не принеся никакой пользы их владельцу.

Известный американский художник Уилл Роджерс однажды сказал: «Деньги очень полезны: слишком много людей тратят деньги на ненужные им вещи, чтобы произвести впечатление на людей, которые им не нравятся».

Заметили ли вы, что в последнее время ваши расходы стали превышать доходы? Если да, то, скорее всего, вас окружают невыплаченные кредиты, долги и просроченные ежемесячные платежи! Если ваши расходы неуклонно растут, значит, пришло время изменить ситуацию и разделить их.

Фото.

«Деньги — это всего лишь инструмент. Они приведут вас туда, куда вы хотите попасть, но не заменят вас как лидера», — цитата одного русского писателя, переехавшего в США. Айн Рэнд была лично убеждена в необходимости правильного семейного бюджета.

Вы все еще сомневаетесь? Вот три веские причины для создания правильного семейного бюджета:

- При распределении бюджета семьи вы сможете поставить перед собой конкретные цели и начать достигать их. При отсутствии задач деньги зачастую тратятся впустую, сэкономить на ненужных вещах не получается, в связи с этим каждый раз откладывается покупка нового автомобиля или долгожданная поездка на море.

- Таблица, помогающая распределять семейный бюджет, избавит вас от спонтанных покупок и привьет необходимые для покупателя привычки. Разве вам так нужны несколько пар похожих туфель? Составление плана бюджета поможет расставить приоритеты и приблизит вас к достижению долгосрочных целей.

- Финансовый кризис может наступить в результате увольнения с работы, развода или серьезной болезни. Трудные ситуации могут произойти в самый неожиданный момент. Поэтому всем необходим сберегательный фонд. В структуре бюджета семьи обязателен пункт «сбережения» – это будет ваша опора, благодаря которой вы сможете обеспечивать себя в течение нескольких месяцев.

Как распределить семейный бюджет между супругами

Самый спорный вопрос — как должны распределяться деньги в семье. Эта проблема всегда возникает, когда у человека есть определенная сумма денег, а вокруг него есть люди, которые хотят ею распоряжаться.

Ресурсы временные и материальные. Все, наверное, замечали, что окружение человека постоянно отнимает у него ресурсы, будь то время или деньги.

Для того чтобы интересы всех членов семьи были соблюдены, необходимо придерживаться определенных правил распределения финансов.

Давайте теперь поговорим о деньгах. Давайте рассмотрим три способа распределения денег в семье, основанные на личном опыте и наблюдениях. Это также можно рассматривать как практическое применение знаний, полученных в институте: коммунистический, социалистический и рыночный метод.

Коммунистический: от каждого по способностям – каждому по потребностям

«Каждому по способностям — каждому по потребностям» — это коммунистическое правило было известно еще при Карле Марксе. Теперь нам нужно понять, как этот принцип планирования доходов и расходов можно применить к семейному бюджету, и мы рассмотрим преимущества и недостатки этой системы.

Первый вид

Предположим, что в семье есть только один человек, который зарабатывает деньги, обычно это муж. Он приносит доход, работает, а жена тратит все деньги.

В 1989 году фильм «Интердевочка» Петра Тодоровского (по пьесе Владимира Кунина) имел большой успех в прокате. В фильме рассказывается история довольно состоятельного иностранца со стабильным доходом и хорошим уровнем жизни. Так продолжалось до тех пор, пока не появилась его жена. Законный муж оказался за границей и стал жить по правилу «каждому по потребностям». Что из этого вышло?

- Иностранный супруг был недоволен этой ситуацией, отношения становились все хуже.

- Появились крупные расходы: после расчетов выяснилось, что высокий по меркам Советского Союза заработок был не таким большим, как казалось.

- Гармония внутри семьи стала рушиться из-за того, что супруга неверно распоряжалась финансами.

Второй вид

И муж, и жена получают доход, соответствующий их способностям. У каждого из них есть свои потребности, на которые иногда нужны деньги: Кто-то хочет купить новую машину, приобрести в рассрочку телевизор или другую бытовую технику, раз в неделю ходить на различные мероприятия.

В этом случае на другого партнера ложится вся ответственность по обеспечению семьи, и все заработанные им деньги приходится тратить на текущие нужды.

При разводе часто бывает так, что жена уходит от мужа с мешком: без посуды, бытовой техники и другого общего имущества. Муж же, напротив, уже купил в кредит новую машину и другую современную технику, которая, конечно же, останется в его доме.

Социалистический: от каждого по способностям – каждому по труду

«От каждого по способностям — каждому по труду» — одно из правил социализма. Как этот принцип работает в семьях сегодня: Оба супруга работают, работа приносит регулярный доход, все деньги собираются в одном месте и тратятся на нужды всей семьи или на личные нужды в пределах заработанного. Неважно, кто и сколько денег внес в семейный бюджет — «каждому по средствам». А возможности бывают разные.

Виды личного бюджета

Мы будем говорить о бюджете в семье, поэтому имеет смысл использовать термин «семейный бюджет».

Он является общим. До эпохи банковских карт в нашей семье это делалось так. Мой муж приносил свой зарплатный чек и клал его в специальное место для хранения денег. Я клала свои зарплатные чеки туда же. Мы не вели бюджет, но я отвечала за финансы — контролировала, куда и сколько мы тратим, и следила за тем, чтобы не превышать лимит семейного дохода. Нам удавалось откладывать деньги на дорогие покупки и праздники каждый месяц.

На общих основаниях. Когда все доходы уходили на банковские карты, я чувствовала себя неуютно. Я больше не контролировала свои доходы и расходы. Муж предлагал мне снимать деньги и хранить их в любимом месте. Но с карточками это было удобно и безопасно. В управлении семейным бюджетом мы нашли выход.

Теперь все деньги лежат на банковских картах, но я знаю о ежедневных, ежемесячных и ежегодных доходах и расходах нашей семьи. Я созвал семейное собрание, на котором мы обсудили этот вопрос. К счастью, разногласий не было. Мы с мужем вместе уже 22 года и все делаем вместе. Дети тоже были воспитаны так, чтобы знать, откуда берутся деньги и куда они уходят. Я всегда благосклонно смотрела, когда ребенок хотел купить новую игрушку.

В последние годы все члены моей семьи каждый день рассказывают мне о своих квитанциях и расходах, а я дисциплинированно заношу суммы в электронную таблицу. В конце месяца мы все подводим итоги и планируем следующий период. Таким образом, каждый может увидеть, сколько мы тратим и сколько зарабатываем, запланировать покупку чего-то нового и оценить, хватит ли на это денег.

Отдельно. Из собственного опыта я знаю, что это экономическое решение широко распространено. Это означает, что у мужа есть свои деньги, а у жены — свои. Супруги договариваются, кто за какие расходы отвечает. Такой учет, контроль и планирование возможны только в рамках личного бюджета.

Одиночка. Это возможно в семьях, где один из супругов зарабатывает деньги и полностью контролирует другого. Или семья может состоять из одного взрослого, например, матери или отца-одиночки. В этом случае за финансы отвечает тот, кто зарабатывает деньги.

Год назад моя старшая дочь окончила школу и поступила в Московский университет. Она живет в студенческом общежитии и сама ведет хозяйство. Оставшиеся деньги она откладывает в конце месяца на более крупные покупки. Я уверена, что за эту привычку она еще не раз в жизни поблагодарит родителей.

Юлия Чистякова

Четыре года назад моя старшая дочь закончила школу и поступила в университет в Москве. Она живет в общежитии и сама ведет хозяйство. Оставшиеся деньги она откладывает в конце месяца на более крупные покупки. Я уверена, что она еще не раз в жизни поблагодарит родителей за эту привычку.

Три способа вести бюджет

Метод 1 — Бумажный вариант. Самый дешевый метод, но и самый громоздкий. Я начал с этого метода и продержался всего месяц. Возможно, именно поэтому многие семьи бросают составление бюджета, едва начав. Каждый день я записывал расходы в столбик, а в конце месяца с помощью калькулятора подводил итоги. Это отнимало много времени. Я не рекомендую его использовать.

Метод 2 — электронные таблицы Excel и Google. Электронные таблицы — это быстро и удобно. Я могу корректировать цифры доходов и расходов и записывать необходимые параметры. Используя формулы, программа автоматически подсчитывает итоговые суммы, тогда весь процесс занимает 2-3 минуты в день. Недостаток Excel в том, что каждый раз приходится сохранять изменения. Google Таблицы делают это автоматически в облаке.

Если вы не хотите разрабатывать таблицу самостоятельно, вы можете использовать готовый шаблон. В Google Диске нажмите Новый — Google Электронные таблицы — Использовать шаблон. Выберите «Годовой семейный бюджет» или «Месячный бюджет».

Способ 3 — специальные программы и мобильные приложения. Существует множество таких программ, например, Drebedengi, Zen Money, CoinKeeper. Есть платные, бесплатные и shareware. Попробуйте и выберите наиболее подходящую программу. Проверьте, понятен ли интерфейс и есть ли возможность настройки для телефона и компьютера. Проверьте дополнительные функции, например, синхронизацию с банковскими картами, картографию.

Юлия Чистякова

Давайте рассмотрим, как правильно составить семейный бюджет, чтобы в любое время дня и ночи мы могли ответить на вопросы: «Сколько и где мы тратим?» и «Сколько денег у нас есть на текущие расходы?».

Этапы ведения бюджета

Шаг 1: Сформулируйте цель. Составление бюджета ради самого составления бюджета — пустая трата времени. Знание того, куда вы тратите и сколько получаете, не приносит никакой пользы. Составление бюджета для семьи имеет смысл только в том случае, если есть конкретная финансовая цель. Это не должна быть абстрактная мечта: Я хочу поехать в отпуск на пляж или избавиться от долгов.

На этом этапе нужно четко сформулировать цель, определить, сколько денег вам нужно для ее достижения, поставить условия и выбрать вариант сбережений для достижения цели — депозит, ПИФы, акции и облигации.

Юлия Чистякова

Юлия Чистякова

Шаг 2: Соберите справочную информацию. Прежде чем приступить к планированию семейного бюджета, необходимо получить полное представление о том, откуда берутся и куда уходят деньги. Для этого я ежедневно в течение месяца записывал все доходы и расходы в Google Charts.

Я не рекомендую закрывать глаза на мелкие расходы. Например, чашка кофе в кафе, журнал, такси домой. Эти мелочи являются «черной дырой», в которой оказывается большая часть вашего ежемесячного дохода. Составьте список доходов и расходов.

Я включила в него те статьи, которые оказывают большое влияние на наш бюджет.

Например, если я каждый месяц посещаю салон красоты, то расходы перечислены отдельной статьей. То же самое касается расходов на детские кружки, мое собственное образование и покупку лекарств. Мы живем в собственном доме, поэтому статья расходов на содержание дома очень важна, особенно весной и летом.

Доходы

Таблица моего домашнего учета

| Расходы | Я создал простую электронную таблицу в Google Spreadsheets, где каждый день в течение месяца записывал доходы и расходы нашей семьи. Целью здесь не было сэкономить или накопить деньги. Главное было получить полное представление о финансах семьи. |

|---|---|

| 1. Заработная плата мужа | 1. Коммунальные платежи |

| 2. Премия мужа | 2. Налоги |

| 3 .Доходы мои | 3. Сотовая связь и интернет |

| 4. Другие источники | 4. Образование |

| 5. Питание и промтовары | |

| 6. Транспорт | |

| 7. Здоровье и красота | |

| 8. Развлечения | |

| 9. Одежда и обувь | |

| 10. Дом, сад и огород |

Электронная таблица Google для записей доходов и расходов за один месяц.

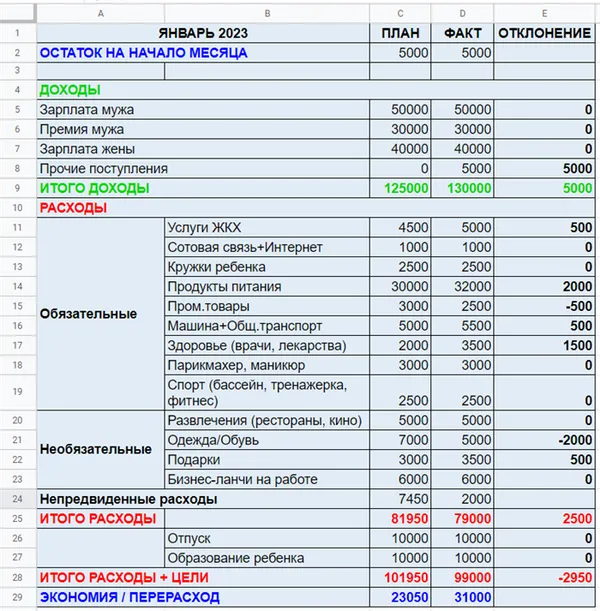

Шаг 3: Проанализируйте данные. В конце месяца я подводил итоги по каждой статье. Это были отправные точки для составления плана на следующий месяц. Рассчитайте разницу между доходами и расходами. Я выделил обязательные и необязательные платежи. Целью было не только понять цифры, но и понять, откуда берутся деньги и на что они тратятся.

Все, что вы покупаете и чем владеете, можно разделить на активы и пассивы. Активы увеличивают доход, а пассивы не увеличивают и не уменьшают доход. Например, пустая квартира является пассивом из-за платы за обслуживание, но если вы сдаете ее в аренду и получаете дополнительный доход, она сразу же становится активом. Важно понимать этот принцип и приобретать активы или переводить пассивы в категорию активов, говорит эксперт Центрального банка.

Фотографируйте холодильник

Если вы проанализируете расходы и доходы, вы будете знать, чего следует избегать и как оптимизировать семейный бюджет. Например, покупать более долговечные продукты в магазине с более низкими ценами. Иногда эксперты советуют сфотографировать свой холодильник перед походом в магазин, чтобы убедиться, что вы не покупаете слишком много.

Не забывайте о фонде на случай чрезвычайных ситуаций — отложите сумму, удобную для бюджета. Когда придет время покупать машину или переезжать в более просторный дом, у вас уже будет некоторая сумма.

«Вы можете класть деньги в подписанные бумажные конверты или ставить цели в банковских мобильных приложениях. Для сбережений можно завести отдельный сберегательный счет или оформить банковский депозит — это помогает снизить влияние инфляции, — говорит Ольга Милова, — а если у вас есть отдельный семейный бюджет, договоритесь, кто сколько тратит».

Приложение на компьютере или телефоне, позволяющее отслеживать доходы и расходы, помогает в планировании. Например.

Пользуйтесь специальными приложениями

«Такие приложения позволяют вычесть из общего дохода обязательные расходы на аренду, образование или кредиты и разделить оставшуюся сумму на дни или недели. Таким образом, вы можете видеть, на что тратятся деньги и сколько нужно отложить на важные покупки. Некоторые программы позволяют нескольким членам семьи иметь к ней доступ одновременно», — говорит Ольга Милова.

Чтобы экономить и принимать рациональные решения о том, куда потратить деньги, можно использовать программы и приложения, которые собирают информацию о скидках, предложениях и ценах на одни и те же товары в разных магазинах. Например, Edadil.

Вы также можете покупать необходимые вам вещи с рук, что дешевле. Вам также могут помочь сервисы объявлений, такие как Avito.

Если вы решили купить квартиру без накоплений, узнайте о доступных вам вариантах. Например, вы можете претендовать на материнские пособия и субсидии, которые помогут вам купить жилье — в зависимости от региона они могут составлять от 40% до 100% от средней стоимости жилья. Изучите варианты ипотечных кредитов с государственным субсидированием.

Узнайте, какие у вас есть льготы

«Желательно, чтобы выплаты по кредиту не превышали 30% семейного дохода. Поэтому, если вы решили взять кредит на недвижимость, вам следует заранее отложить 30% от семейного дохода, чтобы понять, сможете ли вы позволить себе кредитное бремя, — говорит эксперт Центрального банка, — и создать подушку безопасности до получения кредита.

Если вы обнаружили, что можете позволить себе ипотеку, найдите банк с подходящими условиями кредитования — например, через каталог Banki.ru. Читайте подробнее о том, как выбрать ипотечный кредит и не переплатить.

Если Ирину раздражает, что Петр зарабатывает мало или редко, паре стоит обсудить это. Например, договориться, что Петр в течение полугода будет стараться развивать свой бизнес, а Ирина возьмет на себя семейные расходы.

Нужно следить за расходами и обсуждать крупные траты

Если за шесть месяцев ситуация не улучшится, Петру придется сделать выбор: Либо он снова становится наемным работником, либо предлагает Ирине свою помощь в обувном бизнесе. Его опыт может быть полезен.

Вообще, мне не совсем понятно, как в принципе возможно, чтобы один одалживал деньги другому в серьезных отношениях. Кто-то называет это моделью раздельного ведения хозяйства, но, на мой взгляд, такого не бывает. В семье всегда есть вещи, которые оплачиваются совместно, и если таких расходов нет, то семьи как института с общим хозяйством не существует.

В других случаях существует два типа семейных домохозяйств: совместное и смешанное. В совместном домохозяйстве все доходы партнеров поступают в общий фонд. В смешанном бюджете объединяется только часть дохода, а остальное каждый использует по своему усмотрению.

Смешанный бюджет подходит на начальном этапе. На этом этапе партнеры знают друг друга, но еще не полностью доверяют друг другу. Через 3-5 лет, когда страсть угаснет

Я считаю, что совместный бюджет — это самая здоровая и выгодная модель во всех отношениях. Но для того чтобы пара была успешной, одинокий человек должен обязательно вести учет всех расходов и обсуждать самые важные из них со своим партнером.

Марина и Артем — пара уже полтора года и живут в Москве. Марина — руководитель в консалтинговой фирме, у Артема своя компания по производству видео. Его зарплата нерегулярна, иногда она ниже, чем у Марины, иногда намного выше.

За обязательные платежи отвечает тот, чей доход стабилен

Марина оплачивает все постоянные расходы — аренду, счета за интернет и электричество — со своей карты, а Артем переводит ее долю, когда получает деньги. На эти совместные платежи дети отчисляют по 40 % своих доходов.

Оставшиеся 60 % дохода каждый из них тратит по своему усмотрению. У Марины есть дочь — часть денег уходит на ее уроки, одежду, занятия с классом и экскурсии. Марина также тратит деньги на личную гигиену, одежду, фитнес, профессиональное развитие, поддержку родителей и развлечения.

Артем тратит свои «излишки» на хобби: Лонгборд, сноуборд, прыжки на батуте, дрифт и мотоциклы, видео- и фототехнику, дополнительное образование и поддержку родителей. Часто он полностью оплачивает расходы на отдых или покупку бытовой техники.

Оксана работает продавцом в продуктовой сети, а Сергей проводит несколько месяцев в море в качестве моряка. Недавно они поженились и хотели переехать в Мурманск, но мать Оксаны больна и нуждается в уходе.

Пара делает сбережения

Оксана беременна, и предполагаемая дата родов выпадает на командировку мужа. Сергей перевел зарплату с последней командировки на депозит, который можно снять через полгода без потери процентов, а пока семья живет на доходы Оксаны.

Когда Сергей уедет на море, Оксана будет ежемесячно снимать и тратить часть денег с депозита. Этого должно хватить на 5 месяцев, а затем Сергей вернется с очередной крупной суммой.

Станьте героем нашей новой функции и расскажите нам, как вы управляете своим семейным бюджетом. Вы можете сделать это через свой аккаунт или анонимно.