В RBC Investments вы можете покупать и продавать акции, облигации или валюту. Операции проводятся онлайн, вы не теряете деньги на высоких комиссиях, а партнером брокера является банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Как накопить деньги по таблице

Каждый хороший бизнес начинается с первого шага. Даже если вам кажется, что вы совсем не умеете экономить, попробуйте с чего-то начать. И даже если первый опыт окажется неудачным, это повод не отчаиваться, а продолжать искать метод. Как экономить с помощью стола и какие еще есть интересные способы, чтобы экономить и не тратить, раскрывает эксперт «Бробанка».

Если хотите — подписывайтесь на канал tteg Brobank.ru и не пропускайте ни одной новости

Эксперт по финансовой грамотности и инвестициям. Высшее образование в сфере бизнеса. Опыт работы в банковском секторе более 15 лет. Регулярно обучает и участвует в курсах по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации развития финансовой грамотности, Нетологии и других образовательных платформ. Сотрудничает с Sravni.ru, Tinkoff Investments, GPB Investments и другими финансовыми изданиями. treskova@brobank.ru Открытый профиль

Зачем копить деньги

Проблема экономии денег особенно остро встает перед теми, кто регулярно берет кредиты. У них уже есть автокредит, ипотечный кредит, кредитная карта и карта рассрочки. Сэкономить невозможно, если учесть все ежемесячные выплаты по долгам. Тем не менее, вы непременно хотите однажды поехать в отпуск. А поскольку денег не осталось, вы возьмете еще один кредит, снимете деньги с кредитной карты или займете деньги у родственников или друзей. В любом случае, вам придется возвращать деньги, а это значит, что в будущем вам придется тратить еще больше денег в месяц.

Вы также можете жить по-другому: Снимать жилье, а не покупать собственное, копить на образование ребенка, а не надеяться, что оно будет финансироваться государством. А до пенсии еще далеко, об этом можно не беспокоиться. Но эта стратегия терпит еще больший крах. Если все пойдет не так, как планировалось, вам все равно придется брать кредит.

Экономия — это хороший способ убедиться, что у вас не закончатся деньги в чрезвычайной ситуации. Вы можете начать с небольшой суммы. Важно, чтобы вы точно знали, чего хотите достичь через 1 год, 5 лет или 20 лет.

Интересные способы накопления денег

Существует множество способов экономии денег. Необязательно использовать традиционную систему, когда вы методично откладываете определенный процент от зарплаты. Этот процесс можно сделать более интересным и увлекательным. Вместо того чтобы изобретать велосипед, вы можете использовать методы, разработанные финансовыми экспертами. Если мнения экспертов также кажутся вам скучными, изучите социальные сети. Там пользователи тоже делятся своими методами экономии.

В последнее время экономия с помощью распечаток и онлайн-таблиц стала такой же популярной, как и экономия с помощью чековых книжек. Выберите метод, который мотивирует вас.

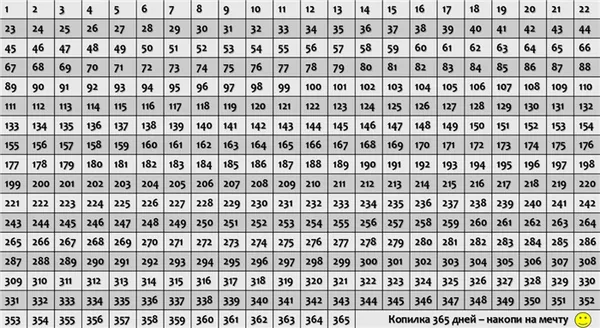

Челлендж «365 дней»

Участвуя в 365-дневной акции, вы можете сэкономить значительную сумму денег в течение года без особых усилий. Суть метода заключается в том, чтобы каждый день откладывать сумму, соответствующую порядковому номеру дня в году: в первый день — один рубль, в сотый день — сто рублей, в последний день — 365 рублей. Этот метод очень популярен в Интернете, потому что ежедневная экономия не вызывает стресса и становится привычкой. Экономия воспринимается как расходы, потому что участник акции постепенно сокращает свой бюджет.

Экономия происходит неравномерно, поэтому в декабре следует откладывать более 10 тысяч рублей. Чтобы не откладывать такую большую сумму за один месяц, создайте таблицу сбережений с 365 ячейками. В течение года случайным образом вычеркивайте дни, в которые указана сумма. Если в какой-то день вы можете отложить больше денег, зачеркните соответствующее число.

Вы можете разделить числа на четыре блока: 1-91, 92-183, 184-275, 276-365. Каждый месяц вычеркивайте несколько чисел из каждого блока. Таким образом, вы сможете сделать комбинации чисел управляемыми и равномерными.

За один год участник сэкономит 66 795 рублей. Чтобы было проще копить, откройте отдельный счет и переводите деньги на него. Например, можно использовать специальный счет в «Тинькофф Инвесткопилка», тогда вы сможете заработать немного больше. Это связано с тем, что деньги с этого счета инвестируются в фондовый рынок. Если вы хотите узнать больше об этом процессе, вы также можете получить дополнительные знания о том, как структурировать инвестиции.

Еще один способ инвестировать свои деньги — открыть сберегательный счет. В большинстве случаев он доступен для сбережений от 1 рубля. Такие счета предлагает, например, банк «Открытие».

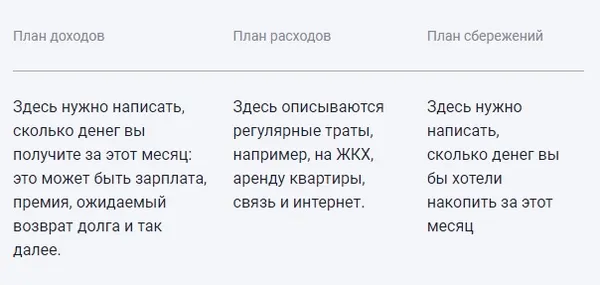

Японский способ Kakebo

- В первой колонке планируем сумму, которую заработаем за месяц. Сюда входят все доходы, как основные, так и дополнительные.

- Во вторую колонку записываем сумму, которую планируем потратить. Здесь нужно спланировать бюджет так, чтобы оплатить все регулярные платежи: услуги ЖКХ, мобильную связь, интернет, кредит, если он есть, покупку еды.

- Третья колонка отводится для сбережений. В ней пишете, какую сумму планируете отложить.

Оставшиеся деньги вы можете использовать на личные нужды: Посещение кафе, развлечения или отдых. Вы должны вести учет всех своих расходов и доходов.

Мотоко Хани рекомендует брать с собой небольшой блокнот и записывать в него все свои расходы за день. Однако многие люди считают неудобным носить с собой блокнот и постоянно записывать расходы. Поэтому вместо блокнота они используют заметки в телефоне или специальные мобильные приложения для составления бюджета.

Эмоции влияют на способность копить

Однако люди не умеют экономить деньги, потому что эмоционально воспринимают экономию как потерю — им придется сократить свои расходы на сумму, которую они отложили, а никто не любит терять и сокращать. Так считает исследователь поведенческих финансов Шломо Бенарци. Рассмотрим его подход к экономии.

Поведенческие финансы — это направление финансового менеджмента, которое изучает ошибки, которые люди допускают при управлении деньгами, поведение инвесторов в условиях неопределенности и риска. Это сочетание психологии и экономики.

«Мы знаем, что должны экономить. Мы знаем, что сделаем это в следующем году, но сегодня мы собираемся все потратить, — сказал он на TED Talks.

Если людям приходится прикладывать дополнительные усилия, они с большей вероятностью будут откладывать деньги на потом, сказал Бенарзи. Например, в Германии, чтобы стать донором органов, нужно поставить галочку в бумажке. По словам экономиста, очень мало людей делают это.

В Австрии ситуация иная. Там людям предлагают поставить галочку, если они не хотят становиться донорами. И людям тоже лень ставить галочку, поэтому доноров становится больше. «Ничего не делать — очень распространенное явление», — сказал он.

Попробовать принцип «Отложи больше завтра»

Для решения этих проблем Бенарци разработал программу под названием «Положи больше завтра» вместе с другим специалистом по поведенческой экономике, лауреатом Нобелевской премии Ричардом Талером. В США этот принцип также был включен в Закон о пенсионной защите в 2006 году.

Идея заключается в том, чтобы постепенно увеличивать сбережения по мере того, как человек больше зарабатывает. Это делает сбережения менее болезненными для человека, поскольку при увеличении доходов расходы остаются примерно на одном уровне.

В своих выступлениях на TED Talks Бенарзи и Талер рассказали, что они предложили этот вариант сотрудникам небольшой американской компании, которые жаловались, что им трудно оплачивать счета и они не могут откладывать деньги. Бенарзи сказал, что каждый раз, когда они получали прибавку к зарплате, они должны были увеличивать сумму из своих сбережений на 3%. Эксперимент проводился с 1998 по 2002 год.

Вначале работники откладывали 3 % своей зарплаты. В 1999 году они стали откладывать 6,5 %, а через год — 9,4 %. В 2001 году они откладывали 11,6 %, а в 2002 году — 13,6 %. Другими словами, участники эксперимента стали откладывать в четыре раза больше. А увеличение сбережений приводит к существенной разнице в образе жизни, который люди могут себе позволить, сказал Бенарзи. Если в первый год эксперимента работники могли купить на свои сбережения только пару новых кроссовок, то в 2002 году они могли купить автомобиль.

Заставить психологию работать на себя

Поведенческий экономист и соучредитель лаборатории Common Cents Lab Венди Де Ла Роза согласна с тем, что людям «физически больно терять деньги», даже если они идут в сбережения. Она также дала советы о том, как использовать психологические уловки в своих интересах при сбережении. «Сберегательное поведение ничего не говорит о вашем уме или силе воли. Сбережения зависят от вашей внешней мотивации», — говорит она.

По ее словам, люди по-разному воспринимают себя в двух контекстах: настоящем и будущем. В будущем мы будем экономить, чаще звонить родителям, заниматься спортом. «Чаще всего мы забываем, что в будущем мы тот же человек, что и в настоящем», — сказала она на конференции TED.

Поэтому ее совет может помочь тем, кто продолжает планировать начать новую жизнь в понедельник или в канун Нового года. Де Ла Роза отметила, что в психологии это называется эффектом «чистого листа». Например, можно отметить в календаре день до своего следующего дня рождения, поставить финансовую цель, которую хочется достичь к этой дате, и заставить себя ее достичь.

50 тысяч за 100 дней

Метод основан на числовой прогрессии: каждый день откладывать на 10 рублей больше, чем накануне. Первый взнос — 10 рублей, второй — 20, затем 30 и так далее. В последний, сотый день вы кладете в копилку 1 000 рублей. Если вы не пропустите ни одного дня, то за три месяца накопите 50 500 рублей.

Если вы точно знаете, что не сможете накопить больше 200 рублей (относительно), сократите срок программы. Вы накопите 2100 рублей за 20 дней при максимальном платеже в 200 рублей.

Не много ли это? Возможно, но этого достаточно, чтобы купить упаковку антибиотиков, приобрести новую обувь или оплатить спортивные занятия для детей. Любые сбережения хороши, если они помогают вам чувствовать себя увереннее в будущем.

Чтобы не запутаться, можно купить 100-дневные сберегательные свиньи с таблицей. Наполняйте банки каждый день и наблюдайте, как растет ваша голова. Этот метод подходит для тех, кто платит наличными и вынужден постоянно иметь дело с мелочью.

Подойдет и онлайн-копилка на 50 000 — ее можно распечатать, нарисовать от руки или составить в Excel. Сначала кажется, что переводы в 10-20 рупий ничего не стоят, но потом вы увидите, как растет сумма на вашем счету.

50 000 рупий — это хорошая подушка безопасности. На эти деньги можно сделать мелкий ремонт, получить медицинскую помощь или купить путевку на море. Вы можете менять условия и суммы: В зависимости от вашего дохода, вы можете вносить в копилку больше или меньше.

Эта сберегательная система и ее варианты подходят и для детей. Ее можно адаптировать для ребенка: Вы можете сократить срок и уменьшить первоначальную сумму. По мере того как копилка растет день за днем, ребенок может ощутить магию маленьких чисел, научиться терпению и сделать первые шаги к финансовой грамотности.

Копилка на 365 дней

Копилка на 100 дней — это график накопления денег на год. Вы начинаете с одного рубля и каждый день откладываете еще по одному рублю. Последний, максимальный взнос составляет 365 рублей. Если вы не пропустите его, то через год у вас будет 66 795 рублей.

Вы можете наполнять свою копилку в любом порядке: Вы можете перечислить 365 рублей из зарплаты сразу или 10-15 рублей, когда станет совсем тяжело. Главное, чтобы в конце года вы опустошили все ячейки, иначе сумма не сложится. Вы можете положить больше, но не меньше.

Если каждый раз отправлять в копилку на 7-8 рублей больше, то за 365 дней вы соберете 70 тысяч. Это неплохой бюджет для отпуска или ремонта. Этой суммы хватит, чтобы оплатить учебу двух детей, вылечить зубы или освоить новую профессию.

Вы можете копить как наличными, так и в Интернете. Наличные проще найти, и вы избавляетесь от мелочи. Онлайн лучше, если вы откроете счет с процентами.

У карты «Халва» есть специальная функция — онлайн-копилка. Это отдельный счет с процентной ставкой 8% в год. Проценты начисляются каждый месяц, и их можно свободно снимать.

Накопительная копилка онлайн с возможностью пополнения и снятия — отличный способ сэкономить. Откройте накопительную онлайн-копилку с процентной ставкой до 8% в год через мобильное приложение «Халва» — Совкомбанк.

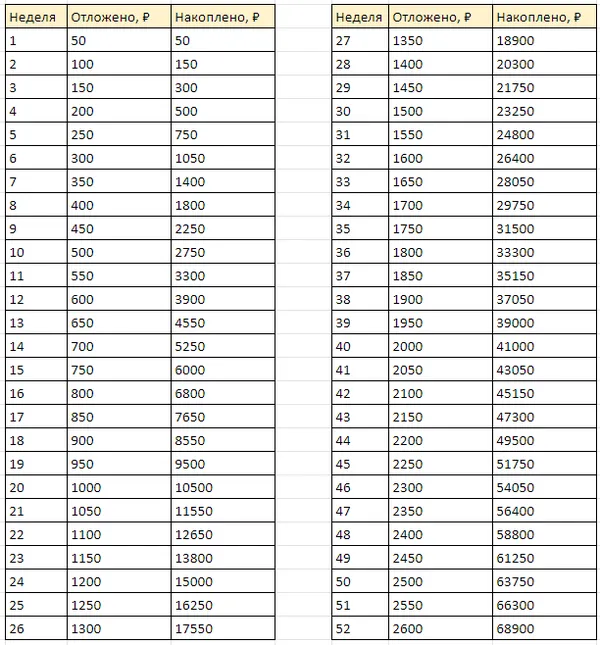

Копилка на 52 недели

В финансовых блогах эту схему называют «52 недели богатства». Принцип тот же, что и в схемах «100 дней» и «365 дней», только копить нужно не каждый день, а раз в неделю. Первая неделя — 50 рублей, вторая — 100, третья — 150 и так далее. Последний взнос составит 2 600 рублей. Таким образом, вы накопите 68 900 рублей.

Недостатком этой системы является то, что вы

По сути, это та же 365-дневная накопительная копилка — именно столько длятся 52 недели, — но выплаты строятся по-другому. Вы можете выбрать, откладывать больше денег раз в неделю или меньше каждый день.

См. сводную таблицу.

100 дней

365 дней

52 недели

Брось себе вызов: накопить деньги в 2023 году

В начале нового года символично поставить перед собой новую цель, например, научиться откладывать деньги для подстраховки, первоначального взноса по ипотеке или отпуска своей мечты. Важно не сдаваться, когда 2023 год уже не за горами.

Существует множество финансовых задач — возможностей для накопления в форме игры с целью выиграть денежный приз. Давайте рассмотрим различные автобусы и то, сколько вы можете сэкономить с их помощью.

- Простые челленджи

- Нестандартные челленджи

Простые челленджи

Эти вызовы легко начать в новом году, и вам не придется долго думать над ними.

52-недельный челлендж

Как экономить: откладывайте небольшую сумму денег каждую неделю и увеличивайте ее от недели к неделе. Лучше всего открыть счет в банке, чтобы на него также начислялись проценты.

В нашем примере первая неделя начинается с 50 ₽. Затем сумма увеличивается на 50 ₽ каждую неделю так, что вы вносите 100 ₽, а затем 150 ₽. Таким образом, за 52 недели вы сможете накопить 68 900 ₽ к концу года, не считая процентов, которые собирает банк (если вы пополняете вклад сразу).

Со стартовым значением и шагом для увеличения суммы можно экспериментировать по настроению и финансовому положению. Есть разные варианты на 365 дней: накопить 500 000 ₽ или сразу 1 000 000 ₽. Для этого нужно будет откладывать от 50 ₽ до 5 000 ₽ каждый день.

Со стартовым значением и шагом для увеличения суммы можно экспериментировать по настроению и финансовому положению. Есть разные варианты на 365 дней: накопить 500 000 ₽ или сразу 1 000 000 ₽. Для этого нужно будет откладывать от 50 ₽ до 5 000 ₽ каждый день.

Каждые две недели или раз в месяц

Как откладывать: смотрите не на сумму, которую вам нужно откладывать, а на то, как часто вы откладываете — ежемесячно или раз в две недели.

Если вы получаете зарплату два раза в месяц, вы можете настроить свою виртуальную копилку так, чтобы она пополнялась автоматически при получении чека или платежного чека. Вы можете установить процент от вашей зарплаты: В конце года вы будете знать окончательную сумму сбережений. Вы можете откладывать эти деньги на сберегательный счет и получать дополнительные проценты от банка.

Если вы получаете доход раз в месяц, принцип тот же. Вы устанавливаете начальную сумму, уровень или процент от вашего дохода. Например, начинаете с ₽1 000 и увеличиваете сумму сбережений на ₽1 000 в месяц. Тогда в январе у вас будет ₽1 000, в феврале ₽2 000 и так далее. В ноябре у вас будет ₽11 000, а в декабре ₽12 000, таким образом, за год вы накопите 78 000 ₽.

Раз в день

Как мы экономим: Мы откладываем комфортную сумму каждый день. Например, каждый день снимаем с карты 100 ₽, настроив автоматический перевод. И 31 декабря 2023 года у нас будет 36 600 ₽.

С автоматическим переводом вы не забудете откладывать деньги, чтобы в конце года у вас на счету была целевая сумма.

Нестандартные челленджи

Если монотонная экономия кажется вам скучной, есть более увлекательные задачи.

«Погодный» челлендж

Эксперты рекомендуют такой способ — экономить деньги с помощью погоды. Выберите день недели, например, вторник, и посмотрите на термометр за окном. Затем отложите сумму, соответствующую температуре.

Так вы сможете сэкономить деньги: В любой день недели откладывайте ту же сумму, которую показывает термометр. Если температура ниже нуля, вы можете игнорировать эту цифру.

Вы можете играть со своими друзьями, семьей и родственниками, откладывая деньги в любой валюте. Вы также можете добавить один или два нуля к цифре на термометре, в зависимости от того, сколько вы хотите получить в итоге.

Штраф за вредные привычки

Как экономить: Определите привычку, от которой вы хотите отказаться. Когда вы остановитесь, установите для себя стимул — новый iPhone или велосипед — и рассчитайте штраф, исходя из вашего желания. Таким образом, в течение года вы сможете отказаться от привычки курить, злоупотреблять сахаром или ездить на такси и одновременно увеличить свой счет.

Вместо вредных привычек вы можете дисциплинировать себя, например, опаздывая или пропуская тренировки.

Один месяц — один челлендж

Как сэкономить: выбирайте новый вызов каждый месяц в течение года. Именно так поступила автор блога «Бюджет мамы»:

- в январе после новогодних праздников приносила на работу еду из дома, не ела фастфуд;

- в феврале отказалась от походов в ресторан;

- в марте откладывала по $20 каждую пятницу;

- в апреле экономила $10 по каждой категории расходов;

- в мае меньше покупала продуктов и больше разгружала запасы из морозильника;

- в июне откладывала каждый день по 3500;

- в июле отказалась от брендовых вещей, перейдя на реплики;

- в августе продала две ненужные вещи;

- в сентябре уменьшила счета за комуслуги, отказалась от неактуальных подписок;

- в октябре отказалась от кофе навынос;

- в ноябре проводила два дня в неделю без трат;

- в декабре составила бюджет на подарки, праздничный стол, салоны красоты, наряды, мероприятия и уложилась в бюджет, который был меньше прошлогоднего.

Радикальный челлендж

Как сэкономить: подсчитать, сколько денег мы тратим каждую неделю, и сократить эту сумму на 50-70%. Попробуйте в течение недели жить на меньшие деньги, чем вы привыкли.

Эксперты рекомендуют делать это перед походом в магазин.

Челлендж «Копи играючи»

Как экономить деньги: возьмите банку и 52 листа бумаги, которые поместятся в банку. На каждом листе напишите разные суммы, которые вы можете повторять через удобные промежутки времени, например, от ₽10 до ₽1 000. Поставьте рядом копилку и каждую неделю доставайте листок бумаги: написанная на нем сумма кладется в копилку.

Вы можете поставить перед собой цель и записать ее на листке бумаги так, чтобы за 52 недели накопить на нее достаточно денег.

Нескучно откладывать бумажные деньги

Как копить: Вы покупаете 30 конвертов и пишете на них суммы от ₽100 до ₽1 000. Перемешиваете конверты, складываете их в стопку и каждую неделю откладываете сумму, указанную на конверте. А чтобы копить было еще удобнее, закажите дебетовую карту «Ак Барс с 10% cashback. Вы можете использовать ее для оплаты покупок и получать еще больше cashback до 31 декабря 2022 года. Подробнее об условиях читайте в этой статье «10% cashback на все покупки».. Вы также можете узнать, как управлять своими деньгами, в других наших статьях: