Основной статьей расходов россиян являются продукты питания. Возможно, вам лучше составить список покупок в супермаркете, чем делать ежедневные покупки в магазине рядом с домом. Цены на последние обычно выше.

Как составлять семейный бюджет

Наша команда стремится помочь вам принимать лучшие финансовые решения. Мы придерживаемся строгой редакционной политики. Эта статья может содержать ссылки на наши партнерские финансовые продукты. Мы открыто рассказываем о том, как мы зарабатываем деньги, поэтому, пожалуйста, не стесняйтесь обращаться к нам, если у вас есть какие-либо вопросы. ->.

- Высшее экономическое образование.

- 15-летний опыт работы в банковской сфере.

- Независимый эксперт.

- Финансовый аналитик.

- Имеет сертификат Центрального банка Российской Федерации. Facebook.

Управлять финансами семьи не сложно, но и не легко. Это во многом зависит от уровня мотивации и поставленных целей. Если вся семья понимает важность планирования, гораздо легче выработать стратегию и составить бюджет, чем в ситуациях, когда этим хочет заниматься только один человек.

- Кому и зачем нужен домашний бюджет

- Виды бюджетов домашних хозяйств

- Плюсы и минусы различных типов домашних бюджетов

- Что помогает вести домашний бюджет?

- Как вести домашний бюджет

- Как правильно рассчитать и вести домашний бюджет

- Установление целей

- Определение финансового плана.

- Сбор данных о текущей ситуации.

- Анализ данных

- Определение резервов и источников дохода.

- Планирование ежемесячных доходов и расходов.

- Анализ финансов семьи и корректировка планов.

- Контрольный список по бюджету домашнего хозяйства

- Обзор.

Эксперты «Бробанка» объясняют, как составить домашний бюджет, что для этого нужно и можно ли без него прожить.

Кому и зачем нужен домашний бюджет

Каждая семья создает какой-то план или мечту. Это может быть ежегодная поездка на море, кругосветное путешествие, покупка нового автомобиля, коттеджа или квартиры для определенного возраста. Многие россияне в возрасте 30-35 лет задумываются о выходе на пенсию и хотят иметь комфортную старость, которую не может обеспечить государство. Некоторые семьи достигают своих целей, в то время как другие не могут найти деньги, необходимые для повседневной жизни, хотя они могут сравнить себя со своими сверстниками с таким же доходом и таким же количеством детей.

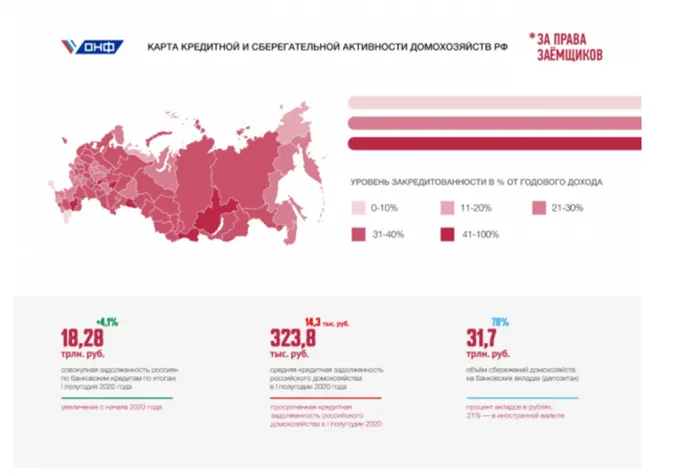

Можно жить, не составляя и не поддерживая семейный бюджет. Согласно исследованию Ольги Кузиной, старшего научного сотрудника факультета экономики, около половины населения страны поступает именно так. С другой стороны, 10% россиян не знают точно, сколько денег они получают в месяц и на что их тратят. Такая практика печально сказывается на жизни граждан. В 2020 году уровень задолженности населения достигнет 32%. Это означает, что он на 2% выше, чем в предыдущем году. Если вы не составите бюджет для своей семьи сейчас, вы или ваши дети усугубите эту статистику.

Уровень задолженности россиян. Данные с ноября 2020 года

Если россиянин имеет ежемесячный овердрафт, не может купить iPhone в кредит или взял кредит для оплаты обязательного страхования гражданской ответственности, ему необходимо прояснить свое отношение к деньгам. В большинстве случаев этот человек не сможет сказать вам, сколько денег находится в вашем бумажнике, на счете вашей кредитной карты или сколько денег вы уже задолжали по кредитной карте. Семейные и личные бюджеты могут помочь изменить ситуацию.

Бюджет семьи — это финансовый отчет, показывающий доходы и расходы всех членов семьи. Индивидуальное или семейное финансовое планирование осуществляется в сочетании с составлением бюджета семьи с учетом краткосрочных, среднесрочных и долгосрочных целей. Правильный расчет и планирование домашних финансов может помочь вам достичь ваших финансовых целей. Помните, что поставить перед собой цель недостаточно. Вам необходимо отслеживать доходы всех членов вашей семьи и то, сколько вы тратите на личные и общие нужды.

Существует несколько способов отслеживания семейных финансов:.

- Записывайте все доходы и расходы на бумаге. Затем раз в месяц подсчитывайте свой баланс. Это самый доступный, но скучный вариант для большинства семей. Не все могут ежедневно регистрировать одни и те же виды расходов. Через несколько недель или месяцев процедуру прекращают из-за монотонности.

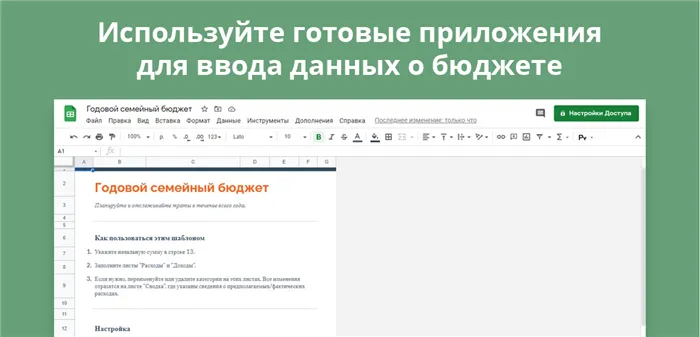

- Google Spreadsheet или Excell. Такой формат позволяет пользователям настраивать все списки и выделять подмножества и значения подмножеств разными цветами или шрифтами. Большинство функций можно автоматизировать, задав формулу. Например, для счетов домохозяйств используется готовый шаблон. Время можно сэкономить, копируя одинаковые или прогнозируемые статьи доходов и расходов. В результате обновление данных занимает две-три минуты в день. Google Электронная таблица также включает готовые шаблоны для годовых и ежемесячных счетов домохозяйств.

- Специальные программы или приложения для мобильных телефонов. Одними из самых популярных являются EasyFinance, CoinKeeper, Monefy, 1Money, Zen Money и Feasy. Приложения доступны как платные, бесплатные или shareware. Чтобы узнать, какой из них подходит вам больше всего, загрузите несколько и выберите тот, который подходит вам больше всего. Обратите внимание на ясность интерфейса, настройку приложения для компьютеров, мобильных телефонов и совместное использование на нескольких устройствах. Некоторые приложения позволяют координировать синхронизацию транзакций с банковской картой или создавать графики и диаграммы.

Можно комбинировать методы. Приложения ведут ежедневные расходы и отслеживают финансовые цели в одной таблице. Однако в большинстве случаев пользователи выбирают один вариант и хранят свои финансы там.

Составляя бюджет, мы решаем, как наиболее эффективно потратить заработанные тяжким трудом деньги. При планировании важно не только думать о сегодняшнем дне, но и учитывать различные форс-мажорные обстоятельства, которые случаются в жизни каждого из нас.

Общие сведения.

Все деньги, заработанные супругами, собираются в одном месте, например, в конверте или коробке. Каждый член семьи имеет право взять в долг сумму, необходимую для удовлетворения неотложных потребностей. Крупные покупки обычно обсуждаются и совершаются совместно на заседаниях семейного совета.

Следует отметить, что сегодня, с широким распространением банковских карт, этот бюджет стал более сложным.

Основными принципами общего бюджета являются

- Высокий уровень ответственности обоих супругов в вопросах расходов, с

- Абсолютное доверие друг к другу, и

- Постоянный контроль за расходами, чтобы не оказаться с пустой оболочкой… Конверты, а

- Существенные дискуссии на больших рынках, …

- Атмосфера взаимопонимания и доброты. Ни один из супругов не может обвинить другого в количестве заработанных денег.

Если хотя бы один из принципов нарушается, то такой тип финансового управления не подходит.

Специальный

На мой взгляд, такой тип бюджета более распространен среди людей, уже состоявшихся в финансовом плане, объединенных в пару. В качестве примера можно привести молодоженов и пожилые браки. Этот тип характеризуется тем, что каждый супруг имеет свой собственный кошелек. Муж и жена самостоятельно управляют своими личными финансами. Часто супруги даже не знают реальную сумму дохода другого.

В этом случае, как учитываются расходы, например, на совместное питание и отдых, коммунальные услуги и уход за детьми? Как правило, расходы по этим статьям делятся поровну.

Принцип раздельного бюджетирования заключается в следующем

- Супруги несут ответственность только за свою часть бюджета; и

- способность решать конфликты, связанные с общими расходами, и

- Большая автономия от общего бюджета в вопросах контроля и накопления, и

- больше свободы в выборе подарков и сюрпризов для своего партнера.

Одиночество.

Тип бюджета, при котором все деньги собираются в руках одного человека. Полная ответственность за управление доходами и расходами. Этот метод подходит для семей, где один из супругов склонен совершать спонтанные покупки, не отслеживает расходы и взимает плату

Принципы единоличного владения и управления деньгами:.

- Один из супругов несет моральную и финансовую ответственность не только за себя, но и за всю семью.

- Второй принцип вытекает из первого. Он должен быть максимально организованным и финансово приемлемым.

- Совместная, индивидуальная или единоличная собственность? Советы по решению этой проблемы могут быть вредными. Отвечайте так, как лучше для вас, а не для вашего консультанта.

- Важно поддерживать баланс в отношениях, чтобы не напоминать постоянно о себе второй половине семьи.

Этапы управления финансами семьи

В разделе 1 мы ответили на вопрос, зачем вам нужно поддерживать свои финансы. И как только вы убедите себя в необходимости его поддержания, самое время перейти к вопросу рационального управления бюджетом.

Мы определили шесть ключевых этапов

Этап 1: Подготовка.

Прежде чем приступить к планированию и экономии, необходимо отследить все доходы и расходы вашей семьи за несколько месяцев. Это можно сделать в блокноте, электронной таблице Excel, специальной компьютерной программе или мобильном приложении. Как это сделать, объясняется ниже.

Основные принципы, которым необходимо следовать на этом этапе, следующие

- ежедневно регистрируйте все поступления и расходы; и

- распределение расходов по категориям и подкатегориям; и

- Подсчет итоговых сумм по всем разделам в конце месяца для выявления наиболее дорогих статей; и

- Отредактируйте свою таблицу доходов, не забыв перечислить все источники дохода.

Как вы распределяете расходы и доходы? Например, мы разделили расходы нашей семьи на такие категории, как коммунальные услуги, образование, питание и покупки, транспорт, здоровье, отдых, одежда и оптовые покупки. Каждая категория имеет подкатегории.

Основанные на доходах — такие категории, как зарплата, помощь родителей, частичная занятость и проценты по вкладам. Принцип ясен: данные собираются таким образом, чтобы они соответствовали данным, собранным в ходе опроса.

Шаг 2: Анализ собранных данных.

Через два-три месяца после сбора исходных данных их анализируют. Вот почему вы их собирали, верно? Какие расходы являются обязательными для вашей семьи и от каких можно отказаться, либо постоянно (например, курение), либо временно (например, покупка нового джемпера каждый месяц)?

Чем больше деталей записано в таблице, тем точнее анализ. Это делается для того, чтобы можно было выявить скрытые резервы домохозяйств. Они являются отправной точкой для следующих шагов.

Шаг 3: Установите цели.

После того, как вы провели должную проверку и определили свои акции, вам нужно решить, чего вы хотите достичь в ближайшем или отдаленном будущем. Некоторые цели включают.

- Откладывать деньги на отпуск.

- Купите новый холодильник.

- Накопите на отпуск, купите новый холодильник, подготовьтесь к комфортной старости и т.д.

Шаг 4: Разработать стратегию и тактику.

Изначально семьи часто недооценивают стоимость одних категорий и переоценивают другие. Чем дольше соблюдается бюджетная практика, тем меньше вероятность возникновения таких ошибок.

Как оптимизировать семейный бюджет

Чтобы составить сбалансированный и четкий бюджет, важно проанализировать свои расходы и понять, на что вы регулярно тратите деньги. Тогда вы сможете найти способы оптимизации своих расходов.

Основной статьей расходов россиян являются продукты питания. Возможно, вам лучше составить список покупок в супермаркете, чем делать ежедневные покупки в магазине рядом с домом. Цены на последние обычно выше.

Чтобы сэкономить деньги, вы можете поступить так, как поступила Мария, — сэкономить на папках. Чтобы уменьшить потери из-за инфляции, вы также можете создать отдельный счет в банковском приложении и пополнять его в рублях или иностранной валюте.

Какие виды домашних финансов предлагаются?

Супруги могут тратить деньги вместе или по отдельности. Обычно проще разделить бюджет. Если бюджеты домохозяйств разделены, следует заранее договориться, например, кто отвечает за оплату коммунальных счетов, а кто — за покупку продуктов питания.

При управлении финансами семьи учитывайте следующие правила

- Создайте подушку безопасности. Отложите часть своей зарплаты на эти цели. Она может составлять от 10 до 20%. Если это слишком много, начните с небольшого количества и постепенно увеличивайте его.

- Составьте список своих ежемесячных расходов. Считайте все — от покупок до счетов за мобильный телефон. Это покажет вам, сколько тратит каждый член семьи и где вы можете сэкономить.

- Составьте годовой план расходов. Таким образом, это не всегда будет неожиданностью. Не забудьте включить дополнительные расходы на пенсионное обеспечение, страхование и гардероб.

- Подумайте о своих развлечениях. Это большая статья бюджета, которую не следует упускать из виду. Жить с ограничениями психологически очень сложно.

- Ставьте перед собой цели. Например, отпуск в сентябре или новый дом через два года. Экономить деньги для достижения своих целей морально легко.

Как легко управлять своими финансами

Как и в любом другом бизнесе, важно фанатично управлять своими финансами. Есть несколько способов управлять своим бюджетом без мучений:.

- Установите на свой телефон приложение для учета расходов и доходов.

- Используйте приложение, чтобы узнать стоимость определенных товаров в каждом магазине, где есть выгодные предложения и скидки.

- Большинство продуктов можно приобрести по сниженным ценам на рынке или на стройплощадках. Интернет позволяет найти подходящие предметы только по их фотографиям.

Напомним, что ранее Bankiros.ru рассказывал, что ноябрь приносит курсы валют.

Опять же, требуется таблица, но более сложная версия. Доходы и расходы необходимо разделить на «запланированные» и «фактические». Помните пример с целью сэкономить 70 000 рублей к празднику? Внесите пожертвование в размере 10 000 рублей и все остальные обязательные расходы в колонку «Запланировано». Введите фактические значения и покажите разницу.

Шаг 3. Анализируем расходы

До сих пор вы регистрировали только расходы. Но вы можете записывать их годами, и ничего не изменится. Наша задача — найти способы начать экономить меньше.

Подсчитайте, сколько вы тратите каждый месяц на все элементы, указанные в шаге 2: если вы тратите меньше одного раза в месяц, разделите эти расходы на месяц.

Вы хотите платить 30 000 рублей за уроки испанского языка каждые полгода? Разделите 30 на 6. Вы обнаружили, что тратите 5 000 евро в месяц на курсы иностранного языка.

Теперь вы можете увидеть среднемесячные расходы по каждому пункту в целом и по каждому пункту в отдельности. Посмотрите на результаты и честно ответьте на два вопроса.

Если вы ответили «да» на оба вопроса, вам не нужно дочитывать эту статью до конца. Ждите следующей статьи. Он рассказывает об инвестировании. Однако, если вы чувствуете, что потратили часть денег по глупости и копить почти нечего, переходите к следующему шагу в статье.

Шаг 4. Планируем и следуем плану

Составляя бюджет, мы решаем, как наиболее эффективно потратить заработанные тяжким трудом деньги. При планировании важно не только думать о сегодняшнем дне, но и учитывать различные форс-мажорные обстоятельства, которые случаются в жизни каждого из нас.

Планирование денег — это не страшно и не сложно. Даже в древние времена люди поступали так.

В книге Джорджа Клейсона «Самый богатый человек в Вавилоне» описывается очень простая система проектирования, которая позволила бы всем работающим вавилонянам жить безбедно. Люди вели записи на глиняных табличках. Система планирования выглядит следующим образом. «Я делю [деньги]: 1/10 откладываю для себя, 7/10 трачу на семью, 2/10 справедливо распределяю между заимодавцами, столько же, сколько медных монет. «.

Другими словами, 2/10 на долг, 7/10 на текущие расходы и 1/10 на сбережения.

Если у наших предков все получилось, мы, конечно, сможем приручить наши деньги. Хотите приступить к работе?

Оптимизация затрат

Посмотрите на анализ затрат в предыдущем шаге. Решите, какие из них исключить совсем, какие уменьшить, а какие увеличить.

Цель не в том, чтобы начать вести аскетический образ жизни. Главное — начать тратить деньги на то, что вам действительно нужно и нравится.

Вы обнаружили, что стоит отказаться от фаст-фуда и завтрака латте с сиропом? Вы можете потратить деньги на продукты и абонементы в спортзал, на которые в прошлом у вас не хватало денег.

Приоритеты.

Купить новый автомобиль или быстрее выплатить ипотеку? Праздник или ремонт кухни?

Не спешите принимать решения о расходах под влиянием последней рекламы или того, что говорят ваши соседи. Сядьте и подумайте, что вы можете себе позволить и что для вас сейчас важнее всего. Обсудите свое решение с семьей.

Выбор системы проектирования

Помимо описанной выше вавилонской системы, существует множество других способов планирования бюджета, например, метод шести кувшинов, описанный в книге Т. Харвекера «ThinkLikeaMillionaire.ImprovingYourInner Attitude to Wealth». Есть.

Мы делим наши деньги на шесть частей.

55% — текущие расходы: еда, одежда, транспорт и коммунальные услуги (используя таблицу бюджета в шаге 2). 10% — финансовая свобода: деньги для инвестиций, обеспечивающих пассивный доход. 10%-Инвестиции в себя: образование, книги, языки. 10%-Чрезвычайный фонд: деньги на экстренные и крупные покупки. 10% — Развлечения: кинотеатры, кафе, театры. 5% — благотворительность.

Важно: По мере увеличения дохода доля обязательных расходов должна уменьшаться, а доля инвестиций — увеличиваться.

Шаг 5. Распределяем остаток денег

Обязательные расходы довольно просты, в то время как неосновные расходы гораздо сложнее.

Как можно досрочно погасить ипотеку, если вам нужно новое платье или даже два? Что произойдет, если вы вложите деньги в хороший проект, а затем выплатите все свои кредиты?

Сначала долг. Потом все остальное.

Умные кредиты и глупые кредиты были переписаны. Но даже самые полезные кредиты сэкономят вам немало денег: сумма самой покупки, плюс обеспечение и проценты. Поэтому рефинансируйте свой кредит, если можете, и погасите его, если можете, досрочно. А затем начните инвестировать. В противном случае вас ждет судьба Джонни Деппа (и я не говорю о всемирной славе).

Депп получал большие прибыли, но был еще большим транжирой. Его состояние оценивается в 650 миллионов долларов. Но его яхта, дорогое вино и любовь к жене стали поводом для жесткой шутки. И это обанкротило его.

Создайте в своем бюджете статью расходов под названием «погашение долга». Удалите кредиты и другие долги и замените их «инвестиционными» статьями.

Подушки безопасности.

Очистить свои долги? Ваш первый шаг к финансовой свободе сделан!

Теперь вы должны накопить «подушку безопасности», которая спасет вас, если ваша жизнь будет расстроена.

Если вы востребованный профессионал, не имеющий долгов и семьи, достаточно «подушки безопасности» для покрытия трехмесячных расходов. Однако если у вас есть дети, безработный супруг, престарелые родители и дополнительные финансовые обязательства, вам понадобится наличность как минимум на шесть месяцев.

Подушки безопасности должны быть легкодоступны. Например, они доступны с депозитом, который может быть закрыт немедленно. Разделение сбережений поровну на три вклада в рублях, долларах и евро поможет максимально защитить сбережения.